SAT

La Superintendencia de Administración Tributaria -SAT-, es la entidad estatal descentralizada, encargada de la recaudación tributaria, que tiene competencia y jurisdicción en todo el territorio de la República de Guatemala. Para el cumplimiento de sus objetivos, tiene las atribuciones y funciones que le asigna su Ley Orgánica, Decreto 1-98 del Congreso de la República de Guatemala y sus reformas. La SAT goza de autonomía funcional, económica, financiera, técnica y administrativa, así como, personalidad jurídica, patrimonio y recursos propios.

Funciones

Ejercer la administración del régimen tributario, aplicar la legislación tributaria, la recaudación, control y fiscalización de todos los tributos internos y todos los tributos que gravan el comercio exterior, que debe percibir el estado, con excepción de los que por ley administran y recaudan las municipales.

Administrar el sistema aduanero de la República de conformidad con la ley, los convenios y tratados internacionales ratificados por Guatemala, y ejercer las funciones de control de naturaleza paratributaria o no arancelaria, vinculadas con el régimen aduanero.

Organizar y administrar el sistema de recaudación, cobro, fiscalización y control de los tributos a su cargo.

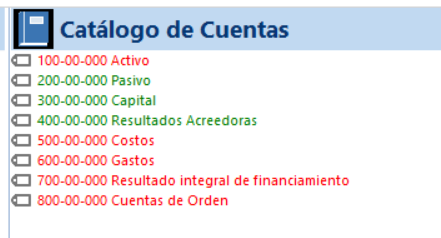

CATÁLOGO DE CUENTAS CONTABLES

El catálogo de cuentas es un documento que consiste en una lista ordenada de todas las cuentas o partidas que se utilizan en el registro de la contabilidad de una empresa. El listado incluye las cuentas ordenadas del activo, del pasivo, del capital contable, de los ingresos y de los gastos de la empresa.

Se usa fundamentalmente para lograr que todos los empleados involucrados puedan llevar a cabo registros contables que sean coherentes y ordenados; y para realizar un registro diario de las operaciones contables de una empresa.

Estructura

La estructura de un catálogo de cuentas está integrado por tres niveles: rubro, cuenta y subcuenta.

- Rubro: es un apartado contable que permite agrupar distintas cuentas. El rubro identifica las denominaciones que reciben todas las divisiones de las operaciones que forman la estructura financiera de la empresa que ordena sus movimientos contables. Se podría estructurar en activos, pasivos y cobros.

- Cuentas: La cuenta incluye todas las divisiones que integran cada rubro. Toda cuenta contable se usa para el registro de los movimientos contables que se hayan realizado y que tengan un impacto sobre la empresa.

- Subcuenta: La subcuenta es el término contable vinculado al detalle pormenorizado de todas las cuentas. Con ello se genera el registro final del catálogo de cuentas, se usan para pormenorizar y controlar las operaciones contables que hace la empresa.

ACTIVO

Un activo es un recurso con valor que alguien posee con la intención de que genere un beneficio futuro (sea económico o no). En contabilidad, representa todos los bienes y derechos de una empresa, adquiridos en el pasado y con los que esperan obtener beneficios futuros.

Componentes del Activo

El activo se divide en dos masas patrimoniales, que se distinguen por su función en el ciclo de explotación. Los activos que más rotan, como las materias primas para producir y el dinero de caja, forman el activo corriente, que compone los activos de mayor liquidez. Mientras que los activos más duraderos y menos líquidos forman el activo no corriente, que se convierten en liquidez mediante la amortización.

- Activo Corriente: Se hacen efectivos en un periodo inferior a un año. Por ejemplo el inventario y la tesorería.

- Activo No Corriente: Tienen una vida útil superior a un año. Por ejemplo, los edificios, los vehículos y la maquinaria

PASIVO

Término contable que define el conjunto de deudas y obligaciones pendientes de pago. Mientras el activo muestra en qué ha invertido una sociedad, el pasivo informa sobre el origen de los fondos para realizar dichas inversiones. El total del activo de una sociedad debe coincidir con el total del pasivo: los bienes y derechos deben sumar lo mismo que las obligaciones contraídas para obtenerlos.

Componentes del Pasivo

- Pasivo no corriente (deudas a largo plazo): Se trata de partidas que recogen conceptos de financiación ajena y cuyo vencimiento es superior al año. Entre ellas destacan los préstamos recibidos y que hay que devolver a largo plazo.

- Pasivo corriente (deudas a corto plazo o pasivo circulante): Este epígrafe del balance de situación recoge aquellas deudas cuyo vencimiento es a corto plazo o, lo que es lo mismo, aquellas deudas que deberán ser pagadas en el plazo de un año. Entre ellas podemos citar: deudas con proveedores y acreedores a corto plazo y deudas con administraciones públicas (Hacienda pública y Seguridad Social).

CAPITAL

El capital es el total de recursos físicos y financieros que posee una entidad económica, obtenidos mediante aportaciones de los socios o accionistas, para generar beneficios o ganancias. Ésta cantidad siempre es distinguida de los intereses cobrados. Básicamente, se define como la cantidad de dinero que se presta o impone.

Tipos de Capital

- Capital Financiero: Valor de las inversiones a corto plazo que mantiene una entidad con otras instituciones. Se puede ver reflejada de formas diferentes, ya sea en acciones, préstamos, etc.

- Capital de Riesgo: Fondos donde un inversionista coloca en empresas, sectores, transacciones o instrumentos de alto riesgo, innovación y elevado crecimiento para lograr sobre los mismos un rendimiento o ganancia mayor a lo normal.

- Capital Variable: Es el capital dentro de una sociedad que varía al cambiar el número de socios que hay en ella, y por ende los recursos originales que habían puesto en ella (capital social).

- Capital fijo: Son los bienes dentro de una empresa, también llamados de largo plazo, o activos, que se espera hacer uso de ellos hasta dentro de un año al menos o más, normalmente incluyen propiedades, terrenos, maquinarias, etc.

ADMINISTRAR UNA EMPRESA

“La administración es una ciencia social compuesta de principios, técnicas y prácticas, cuya aplicación a conjuntos humanos permite establecer sistemas racionales de esfuerzo cooperativo a través de los cuales se pueden lograr propósitos que individualmente no son factibles de lograr”. (Jiménez Castro)

La administración cumple con cuatro funciones básicas:

- PLANEACIÓN: Cuando una empresa planifica lo que hace es evaluar el futuro. Basados en la situación actual de la empresa y la evaluación del futuro se determinan unos objetivos a lograr, se plantea una estrategia así como el desarrollo de planes. Estos planes son una serie de acciones destinadas al logro de los objetivos con la utilización de determinados recursos.

- ORGANIZACIÓN: La organización se refiere a decidir qué recursos y quiénes serán los encargados de realizar cada acción encaminada al logro de objetivos.

- DIRECCIÓN: Esta función se refiere a lo relativo a líder a un equipo humano de cara al logro de los objetivos, motivándoles, seleccionando los canales de comunicación más efectivos, así como participando en la negociación de cualquier conflicto que apareciese entre empleados y empresa, entre proveedores y equipo, etc.

- CONTROL: Una vez que se han ejecutados las acciones que se hayan dispuesto para la consecución de los objetivos, se debe controlar que todo se esté haciendo según lo planeado y, se deben evaluar los resultados que se consiguen producto de esas acciones. De esta forma se cierra el círculo, ya que esta evaluación se retroalimenta al proceso administrativo nuevamente para modificar, si es el caso, la planificación, la organización o la ejecución en sí misma.

TÉCNICAS DE ADMINISTRACIÓN

Las técnicas de administración no son trucos a corto plazo usados para motivar empleados, sino que son métodos efectivos de administración que ayudan a desarrollar un lugar de trabajo productivo.

- DESARROLLO DE LA FUERZA DE TRABAJO: Construir una fuera de trabajo efectivo significa administrar el desarrollo de empleados antes de contratarlos. Crea una descripción laboral comprensible para cada puesto para el que quieras contratar, y luego coloca un sistema de monitoreo en su lugar que te permita seguir el desarrollo y progreso del empleado. Usa revisiones de rendimiento anual como herramienta para crear relaciones laborales más fuertes entre la administración y los empleados, y para guiar el desarrollo de los trabajadores.

- ADMINISTRACIÓN DE CRECIMIENTO: Crear dentro del crecimiento de la compañía es un rol crítico del equipo de administración. El crecimiento puede caracterizarse por un incremento en los ingresos, la población empleada, el número de ubicaciones o una ubicación principal más grande o una combinación de las tres.

- ADMINISTRACIÓN DEL PERSONAL: Un administrador debe utilizar su fuerza de trabajo apropiadamente, colocando personal calificado en varios departamentos y proyectos, creando reuniones que unan los recursos del personal cuando sea necesario y motivándolos a mejorar la producción y asistir a su departamento para lograr los objetivos de la compañía. Los administradores también podrán ser conscientes de cualquier cambio en las habilidades del empleado a través del entrenamiento o más educación, que haría que éste sea más valioso en otras partes de la compañía.